二手房市场,虽然比新房更实惠,但也暗藏不少“陷阱”。很多人在买房过程中,常会被一些小细节绕晕,结果遭遇“套路”,甚至钱财受损。

网友@莉莉张:

我买房时差点把80万的首付款转给有抵押的房东,幸亏老公提醒,否则后果不堪设想!

本期内容,就和大家聊聊二手房交易中那些“保命法则”。只要掌握了这4个核心点,无论碰到多“阴”的中介或房东,都能辨别真伪,保护自己的权益。

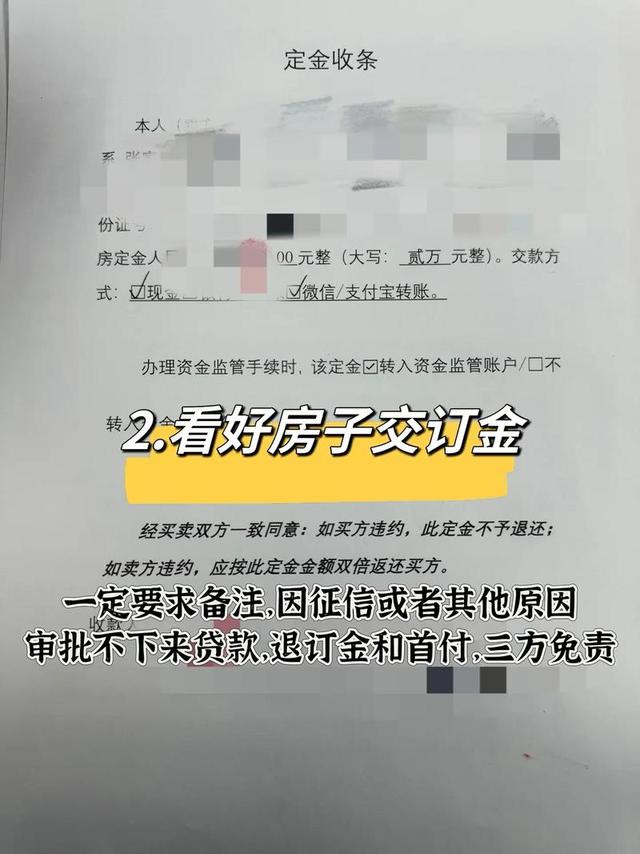

01、定金不可贪多,征信一定要查

很多人买二手房,都觉得先付定金再签合同,有些甚至会觉得“多点定金没关系”。

但事实上,定金最多不能超过合同金额的20%。超过这个比例,就可能涉嫌无效,反而会让你“血本无归”。

其次买房时,一定要查征信,除了房东的征信,自己的征信也一定要查清楚。

举个例子:

李先生在没有了解自己银行征信情况的情况下,交了50万定金,准备贷款收房。结果贷款审核被拒,钱打了水漂,房子依然不属于自己。

所以,买房前一定要先检查自己的信用记录。

可以登录央行征信中心官网,自查信用是否良好。特别是房贷审批环节,银行会考虑你的还款能力:你的税后收入,月收入能覆盖房贷的两倍,且要提供至少6个月的工资流水证明,才比较安心。

房龄和贷款期限也要留意:房龄加上贷款期限不应超过50年,否则压力会很大,后续还款会变得偏难。

此外,验房也是必不可少的一环。

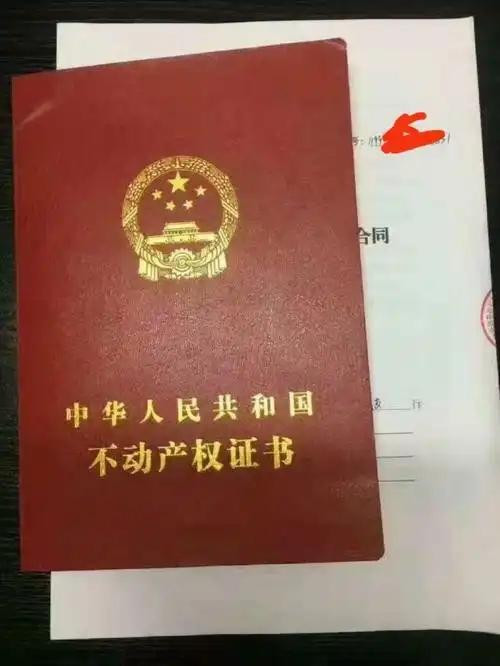

务必让房东出示原始产权证,并到不动产登记中心核查是否有抵押、查封等历史记录。不要轻信外表,要确保房子没有“隐形麻烦”。

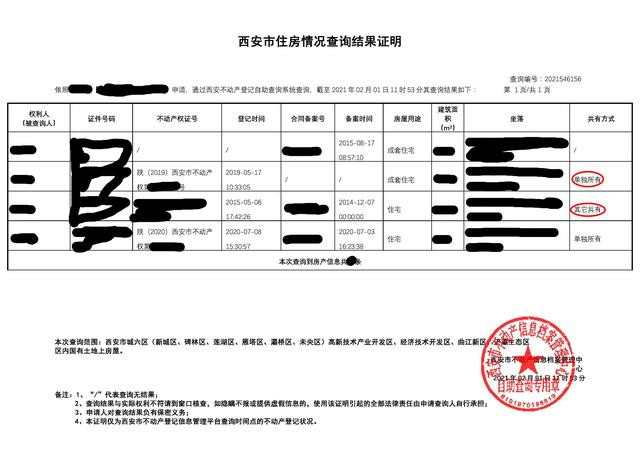

02、产权调查要当面核实,首付监管要到位

产权调查,一定要亲自到场,不可全靠中介说了算。

具体做法:拉着房东到房地产登记网站上,实时刷新产权状态,不断确认房子没有被抵押、查封,确保产权清晰。

另外一个重要环节:资金监管。

一定要用银行提供的资金监管账户,把首付款存进去。过户完成后,银行再将钱打给房东。这样可以防止房东“挪用”你的首付。

像上海的购房者,使用资金监管账户追讨回200万,过程顺利得多。此举就像是为你的钱装上了“保险箱”。

03、合同细节要抓紧,户口和尾款要留心

合同中涉及的“潜规则”,常让人吃亏。

例如,陈女士买房时,没有在合同注明“户口迁移”条款,结果孩子入学成了大难题。这提醒大家:任何涉及户口、学籍、交房时间的内容,一定要写得明明白白。

另外,关于尾款和违约责任,也是确保交易顺利的关键。

可以在合同里加上“逾期一天赔偿1000元”或“扣押10万尾款”的条款。如此一来,房东就不敢轻举妄动,交易的风险也降低了。

“尾款如同一张荷包,能有效约束房东,也保护买家权益。”

04、资金流要正规,流程别走样

很多纠纷,就是源于私下交易。你用现金或非正规渠道打款,风险骤增。一旦出现任何问题,追责都十分麻烦。

比如,重庆一案例中,90%的案件都因为“钱不进公账”引起。坚持用银行和正规中介的监管账户,才是保障。

全款买房固然简单,但也别掉以轻心。

苏州某买家,过户后拖欠尾款,造成不必要的麻烦。所以,即便是全款,也要通过第三方监管账户操作,确保交易的安全。

总结一句话:

不管买什么房子,这4个点一定要拿在心上,就是——“定金要适度、产权要当面核查、合同要细心、资金要受控”。

只要牢记这20字口诀,上到买房的“坑”,下到签合同的“陷阱”,都能识破、避开,真正实现“安心买、放心住”。